金融資産がどれだけあれば、アーリーリタイアできるのか?

アーリーリタイアを目指すと必ずこの疑問が湧いてきます。

金融資産がどれだけあれば、リタイアできるのかではなく、収入と支出のバランスによってアーリーリタイアは決まるのです。

この収入と支出のバランスが「貯蓄率」に現れます。

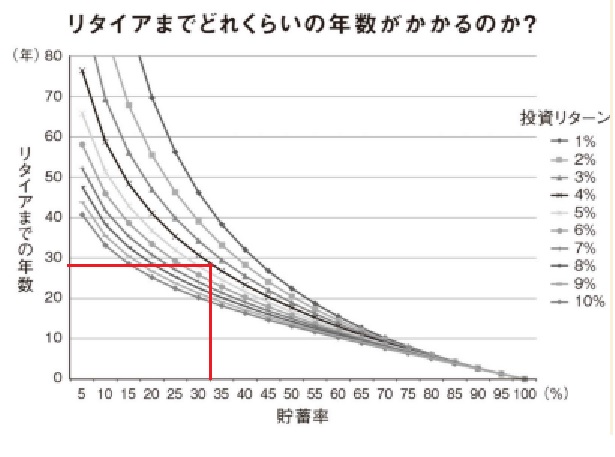

FIREで有名な本で「FIRE最強の早期リタイア術ー最速でお金から自由になれるメソッド」という本があります。その本の中で、リタイアまでの期間はその人の「収入」に左右されるわけではなく、その人の「貯蓄率」に左右すると話してます。

その人の収入は関係なく単純にその人の「貯蓄率」によって、リタイアまでの年数が決まるのです。

つまり、

どんなに年収が高くても「貯蓄率」が低ければ何年経ってもリタイアできないし、年収が低くても「貯蓄率」が高ければリタイアできるということです。

上記のグラフから、貯蓄率30%ならば、年収関係なく29年位でリタイアできるということです。(投資利回り4%の時)

年収が300万円でも毎年90万円を貯蓄して、そのお金を4%の利回りで回せば、29年でリタイアできるということです。20才に就職したとして、49才リタイアです。

毎年90万円を4%の利回りで回すと29年後には4371万円貯まります。

年収300万円の人が毎年90万円貯蓄できたということは、その人の「生活費」は210万円ということで、29年後の49才の4371万円を同様に4%の利回りで回しながら、リタイア前と同様に年間210万円を崩していくと、44年後の94才で資産が無くなります。

「貯蓄率」から「生活費」も計算でき、リタイア後は金利で「生活費」を賄えるという考え方です。(実際は年金もプラスされます)

もちろん、ある程度の支出を考えると「貯蓄率」を高めるには「収入」を増やす事も大事です。人は収入が増えると、支出も増やしがちです。収入が増えても、常に「貯蓄率」を意識して生活するように心がけましょう。