サラリーマンがアーリーリタイアする方法

普通のサラリーマンがアーリーリタイアする方法を知りたいと思いませんか?実は普通のサラリーマンがアーリーリタイアを目指す事は不可能ではありません。サラリーマンこそアーリーリタイアに向いていると私は思います。

なぜなら日本には厚生年金という優秀な終身年金の制度があります。この厚生年金という終身年金を理解することで、私は52才でのアーリーリタイアを実現しました。

この記事では私がなぜアーリーリタイアを実現できたかを説明したいと思います。

結論は厚生年金という終身年金の制度を理解し、目標貯蓄額を無理なく毎年貯めれば、「サラリーマンの単身世帯」、「サラリーマン同士の共働き夫婦」であれば、50才でのアーリーリタイアは十分可能になります。

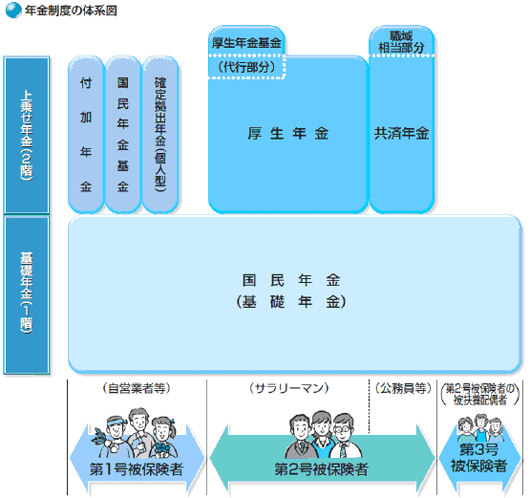

日本の公的年金制度とは

日本の公的年金制度は、2種類あり日本国内に住所がある全ての人が加入する義務があります。国民年金と厚生年金です。(共済年金は平成27年に厚生年金に統合されました)

国民年金は日本国内に住む20歳以上60歳未満のすべての人が加入します。

厚生年金は厚生年金の適用を受ける会社に勤務する全ての人が加入します。

この年金制度には大きく分けて3種類の加入方法があります。

- 第1号被保険者

- 第2号被保険者

- 第3号被保険者

第1号被保険者は、個人で国民年金を収めている、個人事業主、学生、フリーターなどです。年金受給時には国民年金しか受給できません。

第2号被保険者は、厚生年金受給者で厚生年金の適用を受ける会社に勤務し、厚生年金を会社経由で収めているする全ての人です。国民年金と厚生年金の両方が受給できます。

第3号被保険者は、第2号被保険者の扶養の配偶者で、個人では国民年金も厚生年金も収めていませんが、国民年金は受給できます。(国民年金保険料は配偶者が加入する年金制度が一括負担しています)

年金受給額で65才以降の収入を予測

国民年金は480か月収めて、令和3年の満額は約78万円です。

厚生年金は収入によって保険料が異なり、受給できる年金額も異なります。年金受給予定額は「年金定期便」「ねんきんネット」で確認、予想できます。

共稼ぎなら年金額は「300万円~400万円」

サラリーマンの平均厚生年金額(国民年金含む)は150万円~200万円です。

国民年金は令和3年現在78万円です。

厚生年金は概算計算式があります。加入年数×平均年収×0.005481+国民年金

加入年数22才~50才(早期退職)で28年、平均年収400万円とすると

28年×400万円×0.005481+78万円=約140万円

55才退職の場合なら

33年×400万円×0.005481+78万円=約150万円

50才での定年退職時の年金受給額は

サラリーマン単身世帯なら140万円

サラリーマンと専業主婦の二人なら140万円+78万円=218万円

サラリーマン同士の共働きなら140万円×2=280万円

国民年金のみだと単身世帯は78万円、夫婦世帯は156万円です。

年金受給額が解れば、65才以降の収入の目途が立ちます。

私達の年金受領額は夫婦共に195万円で390万円です。

年間支出の見極めを

年間支出はライフイベント表、キャッシュフロー表を作って予測すれば正確になります。ライフイベント表、キャッシュフロー表をつくりましょう。ライフイベント表、キャッシュフロー表をの作り方は下記別記事を参考にして下さい。

キャッシュフロー表を作成していなくても、家計簿の内容から支出を予測しても良いですが、参考に平均的な年代別世帯支出を調べてみました。

40代50代:月30万円×12=360万円、60代:月27万円×12=324万円、

70代以降:月25万円×12=300万円

ちなみに単身世帯では

30代~50代:月20万円×12=240万円、60代以降:月15万円×12=180万円

65才以降の収支を考える

これからは、人生100年時代です。100才まで生きると考えます。65才の人が100才まで生きる確率は女性は20%もあります。男性は6%です。

100才まで生きるとなると65才からは35年です。

サラリーマン単身世帯は年金140万円、年間支出180万円で収支は年間マイナス40万円。

100才までには1400万円マイナスです。

定年65才までに1400万円以上は貯める必要があります。

年間支出を140万円以内(40万円以上節約)にできれば、収支はプラスになります。

サラリーマンと専業主婦世帯は年金218万円、年間支出約300万円で収支は年間マイナス82万円。100才までには2870万円マイナスです。

定年65才までに2870万円以上は貯める必要があります。

年間支出を218万円以内(82万円以上節約)にできれば収支はプラスにできます。

サラリーマン同士の共働きは年金280万円、年間支出は300万円で収支は年間マイナス20万円。100才までにはマイナス700万円です。

定年65才までに700万円以上貯める必要があります。

年間支出を300万円以内(20万円以上節約)にできれば収支はプラスになります。

国民年金単身世帯の場合は年金は78万円、年間支出は180万円で収支は年間マイナス102万円。100才までには3570万円マイナスです。65才までに3570万円貯める必要があります。

国民年金だけの夫婦の場合は年金156万円、年間支出は300万円で収支は年間マイナス144万円、100才までには5040万円マイナスです。65才までに5000万円以上貯める必要があります。

私達の場合は年金195万円ずつで年金は390万円ですが、私の年金は2年繰り下げる予定なので422万円の予定です。それと実は私の退職金の半分を終身年金で貰えて、その金額が年60万円で422万円+60万円=482万円。年間支出は500万円を予定していて収支は年間マイナス18万円、100才までには630万円マイナスです。

アーリーリタイアを実現する金融資産は?

次にアーリーリタイアを実現するにはどのくらい金融資産が必要か検討します。

アーリーリタイアを実現するには年金受給後に必要な金額と、アーリーリタイアの期間分の支出の金融資産が必要になります。

サラリーマン単身世帯であれば

65才以降の必要額は1400万円で、65才以前の年間支出を200万円だと

55才退職:1400万円+200万円×10年=3400万円

50才退職:1400万円+200万円×15年=4400万円必要という計算になります。

サラリーマンと専業主婦世帯だと

65才以降必要金額は2870万円で、65才以前の年間支出を360万円だと

55才退職:2870万円+360万円×10年=6470万円

50才退職:2870万円+360万円×15年=8270万円必要という計算になります。

サラリーマンの共働き世帯だと

65才以降必要金額は700万円で、65才以前の年間支出を360万円だと

55才退職:700万円+360万円×10年=4300万円

50才退職:700万円+360万円×15年=6100万円必要という計算になります。

国民年金単身世帯だと

65才以降必要金額は3570万円で、65才以前の年間支出を200万円だと

55才退職:3570万円+200万円×10年=5570万円

50才退職:3570万円+200万円×15年=6570万円必要という計算になります。

国民年金夫婦世帯だと

65才以降必要金額は5040万円で、65才以前の年間支出を360万円だと

55才退職:5040万円+360万円×10年=8640万円

50才退職:5040万円+360万円×15年=1億440万円必要という計算になります。

ちなみに、私達の場合は

65才以降必要金額630万円で、65才以前の年間支出を500万円として

52才退職:630万円+500万円×15年=8130万円必要という計算になります。

目標金額が貯まれば退職可能

上記の目標金額が確保できればアーリーリタイアできます。

あとは目標に向かって貯めるだけです。

50才でのアーリーリタイアで考えると22才から働いて50才までの28年間

毎年の貯蓄額で考えると

サラリーマン単身世帯だと4400万円。50才まで毎年157万円

サラリーマンと専業主婦だと8270万円。50才まで毎年295万円

サラリーマンの共働き世帯だと6100万円。50才まで毎年218万円

国民年金単身世帯だと6570万円。50才まで毎年235万円

国民年金夫婦世帯だと1億440万円。50才まで毎年373万円

私達の場合(52才)は8130万円。52才まで毎年270万円

28年間の平均400万円の収入と仮定して考えて

サラリーマン単身世帯は収入400万円ー支出240万円=貯蓄160万円。毎年の157万円の貯蓄は可能なので50才までに必要な金融資産は貯められます。

サラリーマンと専業主婦だと収入400万円ー支出360万円=貯蓄40万円で、毎年295万円の貯蓄は到底無理です。したがって、50才までに必要な金融資産は貯められません。

サラリーマンの共働き世帯は収入(400万円×2)ー360万円=貯蓄440万円で、毎年218万円の貯蓄は十分可能なので50才までに必要な金融資産は十分貯められます。

国民年金単身世帯は収入400万円ー支出240万円=貯蓄160万円で、毎年235万円の貯蓄は到底無理です。したがって、50才までに必要な金融資産は貯められません。

国民年金夫婦世帯は収入400万円ー支出360万円=貯蓄40万円で、毎年373万円の貯蓄は到底無理です。したがって、50才までに必要な金融資産は貯められません。

サラリーマンの単身世帯、共働き世帯なら50才でのアーリーリタイアは可能となります。

最期に、収入を増やして下記金額を50才までに達成できればアーリーリタイアは可能になります。

サラリーマンと専業主婦だと8270万円。

国民年金単身世帯だと6570万円。

国民年金夫婦世帯だと1億440万円。

この金額はあくまで平均的な支出額、年金額の場合であって、正確な支出額、年金額を算出できればアーリーリタイアに必要な金額がより正確になります。

アーリーリタイアに必要な金額を算出して、その金額を目標に収入を増やし、資産形成の成果を上げていきましょう。