リタイア後のリタイアメントプランのための生涯支出の見極め

アーリーリタイアに向けて増やしてきた金融資産ですが、お墓の中まで資産を持っていく気はありません。

リタイアメントプラン

自分達が悠々自適なリタイア生活を送れて、子供達にも早めの資金援助や結婚資金や住宅資金の援助で、彼らの資産形成の一助を担えればと考えています。

ファイナンシャルプランナーの知識を生かし、退職後のライフデザインシート、キャッシュフロー表を作成して各イベント毎の支出を明確にしています。

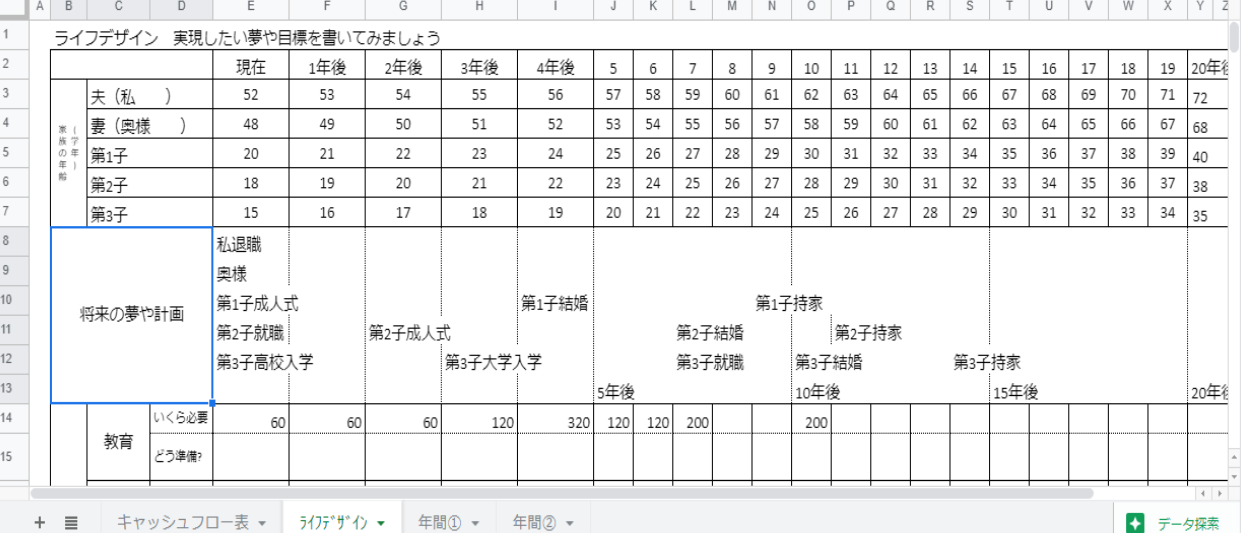

退職後に作成し直したライフデザインシート

退職後に作成し直したライフデザインシート 退職後に見直ししたキャッシュフロー表

退職後に見直ししたキャッシュフロー表私は「日本FP協会」のホームのページリタイアメントプランのページから表などを入手し、キャッシュフロー表を作っています。また、「知るぽると:金融広報委員会」のホームページもお金の事について色々参考になります。

キャッシュフロー表の作成に、自分達の年金支給額は必須です。年金定期便からねんきんネットへのログインを済ませて、自分の年金額はしっかり確認しましょう。

毎年、年末には家計情報を纏めて、キャッシュフロー表に実績を記入できれば、より将来の予測が正確になります。

家計管理は家計簿アプリで

家計管理は必須です。色々な口座やカードと連携できる家計簿管理アプリを使用すれば家計管理は楽になります。私はマネーフォワードMEを使用しています。極力現金の使用を避けて、アプリと連携させているカード(デビッドカード)やスマホ決済PayPayとLinePayで支払いをするようにしています。

PayPayはアプリと連携できないけどカード決済ができるので、PayPay使用時はカード払いにしてます。(ポイント付かないけど)コンビニの細かい決済は全てLinePayで実施してます。

証券口座も全て連携できてるので、資産残高も一目瞭然です。奥様の各口座も連携しているので、二人分の収入、支出は現金以外は把握できてます。現金支払い分は手入力が必要です。お医者、歯医者もキャッシュレスになれば非常にありがたい。

生前贈与?

子供達への資産形成の援助は、金融資産の持続可能性を目指します。子供達へお金に対する考え方を伝えると同時に、資産運用の重要性、投資資産に対するリスク許容度を強化します。

特に投資資産のリスク許容度を上げるには、リスク商品の管理経験が重要と思い各人が成人と同時に証券口座を作らせ、最初に100万円を渡し(生前贈与)、その100万円を元に積立NISAと特定口座で「楽天VTI投信」を購入させて市場と投資金額の関係を見ることで、投資に対する経験を上げてリスク許容度を高めます。

各自の給与は毎月定額を個別口座に落として貯めるようにして、毎年初めに積立NISA分を私が各人に40万円を渡し(生前定額贈与)証券口座に入れて積立NISAの範囲内での投資経験を積ませて、子供達の金融資産も増えればと考えています。

金融資産は?

私達の金融資産は、今は奥様が共済預金と米国ダウの投資信託(NISA含む)が半分半分で、私はNASDAQ投資信託と米国ETFが半々の状況です。奥様の共済預金のみが安全資産です。投資資金は米国株インデックスが中心です。コロナ明けまでは米国インデックス中心で行こうと考えています。米国は財政出動が大きく、コロナが明ければ更に経済は上を向くと読んでます。(あくまで私の考えです。参考にしないように)

リタイアメントプランとしては、安全資産が少ないかもしれませんが、奥様が働いている限りは問題ないと判断しています。

奥様の退職までは、キャッシュフロー表の状況を確認しながらこの割合を維持しようと考えています。奥様が退職するまでは収支はプラスなので、まだまだ資産は増えています。

家庭内の支出は奥様の給与で賄い、私のお小遣いは私の副業(本業はリタイアで副業が代行運転手)で賄えています。奥様のボーナス分位が積み増されています。

現在、リタイアメントプランを考える中で考慮されていない事が、私たち二人の介護費用だと思っています。子供の費用は期間限定できるけど、介護費用は期間計算できないので見積もりが難しい。

問題は自分達の介護費用?

私達は、私の母親と祖母と一緒に暮らしていました。

祖母は痴呆が酷くなり夜中に家を抜け出す様になり、困り果てて老人ホームで診てもらう事とし、最後は特別養護老人ホームで逝きました。介護費用は700~800万円位かかりました。

母親は腎臓を患い透析生活になり、癌を患って透析しながら在宅療養の末に自宅で看取りました。透析は公的助成制度があり医療費、介護費用の負担は少ないですが、最後は寝たきりとなり奥様が介護休暇で診てくれて、最後は自宅で逝きました。

それらの経験もあり、自分達の介護に関しては家族と話すことも多いです。どちらかが痴呆になった時にどうするか?誰が私達を看るのか?

この家を継ぐ子供に介護費用を託すというのが正解かなと考えています。

子供達にはこの家を継ぐのは早い者勝ちだよと話しています。この家を継いでくれるなら、この家と土地はその子にあげるよ。その代わり私達を看取ってね。って話してます。

子供達には同金額で住宅資金を援助しようと考えてます。この家を継ぐ子はこの家のリフォーム費用に使えばいいよって。家を継いだ子は、土地とリフォーム費用を手に入れる代わりに私達を最期まで看取る事って話しています。

長男は自分のお店を出すつもりで、この家に入るなんて事までまだ頭にない。

次男は高校時代から彼女の家族と仲良くなるのが早い子で、彼女の実家に入る気満々でこの家に興味なし。(今のところは?)

三男はまだ大学生で先は長いけど、この家を継ぐ気満々で上の二人が先に入らないか心配している。

どうなることやら・・・・・

私達の「終の棲家(ついのすみか)」を見つけないといけません。

それと終活、エンディングノートも早い方がいいと最近知りました。いつポックリ逝くかもしれないので・・・・

ポックリ逝かないためにも、長生きするには、健康が一番です。本当はジムにでも通いたいけどこのご時世でなかなか足が向きません。近くの散歩が関の山です。

生涯支出を見極めて金融資産の引き出しプランを考える

色々と書いてきましたが、ライフイベント、キャッシュフローから『生涯支出』を見極めて金融資産の引き出しのプランを検討します。

また、金融資産は年齢に応じてポートフォリオの見直しは必要と思います。